Reinventar las cadenas de valor, una oportunidad para Marruecos

Reinventar las cadenas de valor, una oportunidad para Marruecos

China estornudó y el mundo se resfrió. La materialización de esta metáfora profética durante la pandemia de covid-19 nos devuelve a una realidad desencantada de la globalización y de las cadenas de valor globalizadas que organizan el diseño, la producción y la circulación de los bienes manufacturados. Durante los últimos treinta años, la estructuración de las cadenas de valor mundiales (CVM) se ha guiado por la creencia de que los avances en tecnologías logísticas garantizarían, cada vez con mayor eficacia, el control de los costes, los plazos y los riesgos de las cadenas de valor dispersas en espacios geográficos cada vez más distantes.

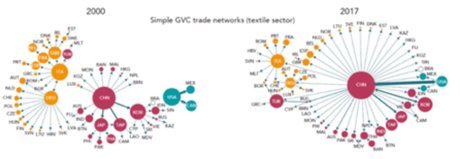

Si bien este modelo de producción ha permitido, sin duda, por un lado, liberar el poder adquisitivo de los consumidores al reducir el coste de adquisición de bienes y servicios y, por otro, asegurar el surgimiento económico de algunos países en desarrollo, no está exento de críticas. Al fomentar el desarrollo de las CVM, las políticas públicas y las estrategias industriales de muchos países han orquestado su dependencia en sectores clave como la automoción, el textil, la electrónica o, más preocupante, las industrias farmacéutica y sanitaria. El Global Value Chain Development Report 2019 de la OMC y el Banco Mundial muestra cómo las cadenas de valor se han estructurado masivamente en torno a un actor central: China, que acapara más del 15% del mercado mundial de exportaciones.

La crisis de la Covid-19 ha revelado la vulnerabilidad de una logística globalizada basada en el recurso por parte de las grandes potencias industriales a subcontratistas o filiales lejanas y a menudo concentradas. Desde el inicio de la crisis sanitaria se han observado rupturas de suministro en muchos sectores vitales. Las industrias con alta intensidad de mano de obra, como la automoción, los componentes electrónicos, los bienes de consumo y el textil, se han visto especialmente afectadas. En la industria sanitaria, la parálisis de la producción china, unida a la explosión de la demanda de equipos médicos y de protección, ha sometido a una prueba de choque excepcional la percepción de las fragilidades y riesgos de las cadenas logísticas globalizadas.

Más allá del carácter coyuntural de la crisis sanitaria del covid-19, hay que reconocer que el modelo basado en la fragmentación de los espacios de producción muestra signos de vulnerabilidad que contribuyen al agotamiento del comercio mundial iniciado en 2008.

El modelo de cadenas de valor extendidas e interdependientes presenta vulnerabilidades estructurales de naturaleza económica, política y social.

- El aumento de los costes salariales en Asia ya no se compensa con ganancias de productividad. Por el contrario, la automatización y la robotización de tareas reducen los costes de producción en los países industrializados;

- Los costes de transporte y los costes ocultos (defectos y falta de calidad, imprevistos en la entrega, etc.) contribuyen a aumentar los costes de producción;

- El resurgimiento del proteccionismo en Europa y Estados Unidos, que desalienta las deslocalizaciones mediante medidas fiscales, aduaneras y no aduaneras;

- Las disposiciones legales de control de proveedores -como la ley Sapin 2 en Francia- aumentan el riesgo jurídico y financiero asociado a las deslocalizaciones y a la subcontratación en cascada;

- Por último, las aspiraciones a nuevas formas de consumo más personalizadas y con un mejor impacto social y ambiental encajan cada vez menos con el modelo de fabricación en talleres lejanos y de difícil control.

¿Qué transformación de las cadenas de valor podemos esperar? Proponemos tres escenarios.

Escenario 1: Business as usual

Aunque muchos economistas y responsables políticos critican las fragilidades de las CVM y la fuerte dependencia de China, también son muchos los que consideran que una transformación radical y rápida es difícilmente concebible. El grado de interdependencia de las economías y las inversiones masivas realizadas por las empresas para estructurar sus cadenas logísticas globales avalan el escenario de una reanudación sobre las mismas bases que antes de la crisis.

Escenario 2: la relocalización nacional

La toma de conciencia de la pérdida de soberanía sanitaria debería conducir a una intervención más firme de los Estados. La "relocalización defensiva" se organizaría para asegurar el suministro de bienes vitales.

Sin embargo, es poco probable que el movimiento pendular conduzca a una relocalización integral de los sistemas de producción, ya que los grandes clientes se toparán con dos obstáculos: la capacidad de producción nacional y el impacto en los precios de los bienes manufacturados.

Escenario 3: la relocalización regional

El escenario de una relocalización regional sería más probable y racional. Esta hipótesis se basa en una reorganización en torno a cadenas de valor dedicadas a mercados geográficos regionales, en los que las empresas reconfiguran sus sistemas de producción y los de sus proveedores socios. La implantación en un territorio concreto de toda o parte de una cadena de producción dependería entonces de las condiciones de atractivo en términos de recursos humanos, materiales y energéticos disponibles.

Si estas cadenas de valor más estrechas permiten una mejor capacidad de respuesta en el suministro, no garantizan la resiliencia del sistema productivo. Ésta se vería favorecida por la "redundancia" (el acceso a capacidades de fabricación adicionales a riesgo de sobrecapacidad), la "diversidad" (el acceso a múltiples fuentes de suministro) y la "modularidad" (la capacidad de reconfigurar un sistema y recombinar recursos) de los sistemas de producción.

La relocalización regional: ¿Una oportunidad para Marruecos?

Una relocalización regional -en un espacio Euro-Mediterráneo-África en particular- puede ser una oportunidad para Marruecos, en términos de aumento y diversificación de la demanda, integración de las cadenas de producción y desarrollo de capacidades de innovación, especialmente en los sectores de las energías renovables y la industria 4.0.

En sectores como la automoción, el textil y los componentes electrónicos, por ejemplo, Marruecos podría beneficiarse del retorno al espacio euromediterráneo de parte de la producción actualmente realizada en Asia. Este movimiento podría incluso ir acompañado de flujos de IED asiáticos que deseen mantener a sus clientes europeos estableciéndose en Marruecos.

Al ilustrar la dependencia de la economía mundial de China, la epidemia de covid-19 podría influir en su estructuración futura. Si la organización de las cadenas de valor es competencia de las estrategias industriales de las empresas, la crisis sanitaria demuestra que también es competencia de los Estados, que deben proteger a sus ciudadanos y reforzar la resiliencia de sus economías.

Hafsa EL BEKRI es Profesora-Investigadora en economía internacional en Euromed Business School-Universidad Euromed de Fès. Hicham SEBTI es Doctor en Gestión por la Universidad Paris-Dauphine y Director de Euromed Business School-Universidad Euromed de Fès.

![[Call for Applications] Dual Degree Program at the EPF Engineering School](/_next/image?url=https%3A%2F%2Fbackend.ueuromed.org%2Fuploads%2FSite_Mobilite_14f1887666.png&w=3840&q=75)